Klimastresstests, lange Prognosehorizonte und die Auswirkungen von Unsicherheit

Banken sind es gewohnt Prognosen für ihre Geschäftsplanungs-, ICAAP- und ILAAP-Prozesse zu erstellen, die idealerweise auf allgemeingültigen Annahmen hinsichtlich wichtigster Kennzahlen der Banken wie Profitabilität, Kreditverluste und weiterer Risikoparameter basieren, die sich auf die Kapitalanforderungen der Banken auswirken. Eine typische dynamische Bilanzstruktur für eine dreijährige Kapitaladäquanzprognose geht von einem gewissen Wachstum des Kreditportfolios der Bank, bestimmten Ertrags- und Kostenparametern und mehreren vordefinierten Szenarien aus.

In diesen werden die Parameter, die sich auf die Bank auswirken (wie z.B. Beschäftigung, BIP und Immobilienpreise), unterschiedlich stark gestresst bzw. gewichtet. Ob sich das Kreditportfolio der Bank in dieser Konstellation um 2% oder 3% pro Jahr erhöht, macht in diesem typischen Setup oft nur einen geringfügigen Unterschied im Ergebnis am Ende des Prognosezeitraums. So werden die Annahmen bei vielen Banken als feste Werte festgelegt und unterliegen keiner Unsicherheit. Der von der EZB im Januar 2022 veröffentlichte Klimarisiko-Stresstest führt mehrere neue Aspekte ein, die ein ernsthaftes Überdenken des traditionellen Stresstest-Setups erfordern.

Die Anforderungen der EZB zum Stresstesting

Ziel der EZB ist es zu identifizieren, welchen Schwachstellen und Herausforderungen Banken beim Management klimabezogener Risiken gegenüberstehen. Es handelt es sich hierbei nicht um eine „pass-or-fail-Übung“ und direkte Auswirkungen auf die Kapitalausstattung der Banken wird diese auch nicht haben.

Der Klimarisiko-Stresstest setzt sich aus drei verschiedenen Modulen zusammen: einem Fragebogen zu den Klimastresstestfähigkeiten der Banken, einer Peer-Benchmark-Analyse zur Bewertung der Nachhaltigkeit der Geschäftsmodelle der Banken sowie deren Engagement gegenüber emissionsintensiven Unternehmen und einem Bottom-up-Stresstest. Der Stresstest zielt verstärkt auf Anlageklassen ab, die dem Klimarisiko ausgesetzt sind, und konzentriert sich auf Engagements und Einkommensquellen, die am anfälligsten für klimabedingte Risiken sind.

Der Test verwendet makrofinanzielle Szenarien, die mögliche zukünftige Klimapolitiken widerspiegeln und bewerten. Dies hinsichtlich sowohl physischer Risiken wie Hitze, Dürren und Überschwemmungen als auch kurz- und langfristiger Risiken, die sich aus dem Übergang zu einer grüneren Wirtschaft ergeben (Transitionsrisiken).

Der Klimarisiko-Stresstest der EZB dient insbesondere dazu besser einschätzen zu können, wie gut die Banken darauf vorbereitet sind, Klimarisiken zu adressieren und einzuschätzen. Die Ergebnisse des Stresstestes sollen im Juli veröffentlicht werden. Alle von der EZB direkt beaufsichtigten bedeutenden Banken sind betroffen. Ob auch andere Banken diesen Stresstest zu einem späteren Zeitpunkt durchlaufen müssen, bleibt abzuwarten.

Einführung der Stresstests – Herausforderungen und Sorgen

Viele Banken beziehen Klimarisikofaktoren noch nicht in ihre Prognoseprozesse ein. Physische Risiken und Transitionsrisiken wirken sich auf die Geschäftspartner und Risiken der Banken aus, so dass extreme Klimabedingungen die Risikoparameter, die Verluste und die Kapitalpositionen der Banken beeinflussen werden. Das oft zitierte Problem bei der Prognose der genauen Auswirkungen bezieht sich auf den Mangel an zuverlässigen Daten. Es gibt aber auch Raum für Verbesserungen beim Verständnis der Kanäle, über die sich Klimarisikofaktoren auf die Bilanzen und die Profitabilität der Banken auswirken.

Eine weitere Herausforderung beim Klimastresstest der EZB betrifft die Länge des Prognosehorizonts, der sich bis 2050 erstreckt. Wenn das jährliche Wachstum des Kreditbuches einer Bank in einem 29-jährigen Prognosezeitraum 3% statt 2% beträgt, wäre das Kreditbuch insgesamt um 136% statt 78% gestiegen – ein großer Unterschied in Bezug auf Kapitalbedarf und Kapitaladäquanz am Ende des Prognosezeitraums. Bei Klimastresstests ergibt sich eine zusätzliche und äußerst wichtige Quelle der Unsicherheit durch das Auftreten extremer Klimaereignisse wie Überschwemmungen und Hitzewellen, die mit unterschiedlichen Wahrscheinlichkeiten in einzelnen Jahren und nicht als deterministischer Prozess auftreten. Die Klimaereignisse sind nicht nur stochastisch, sondern haben auch unterschiedliche Schweregrade, mit entsprechenden unterschiedlichen Auswirkungen auf die Kennzahlen der Banken.

Beispiel – Modellierung von Eigenkapitalanforderungen

Um den Denkprozess zur Bewältigung dieser Herausforderungen einzuleiten, haben wir ein Prognosemodell für die Kapitaladäquanz entwickelt, bei dem sich der Prognosezeitraum bis 2050 erstreckt. Dabei werden Klimarisiken anhand ihrer Auswirkungen auf die Fähigkeit der Gegenparteien der Bank, ihre Verpflichtungen zu erfüllen, modelliert und Unsicherheit über einige der Schlüsselparameter in den Prognoseprozess eingeführt. Wir stützen uns auf mehrere vereinfachende Annahmen:

- Die jährliche Wachstumsrate der Kredite und Einlagen der Bank ist zufällig, aber im Durchschnitt 3,5% p.a. Dies spiegelt die Unsicherheit der genauen Wachstumsparameter wider, die mit langen Prognosehorizonten verbunden sind sowie mit den großen Auswirkungen, die kleine Schwankungen auf die Wachstumsraten haben (wie oben bereits dargestellt).

- Die Auswirkungen des Klimarisikos werden nur hinsichtlich der Nettoverluste des Kreditrisikos bewertet.

- Die Kreditnehmer der Bank werden in acht “Klimasensitivitätssegmenten” abgebildet, wobei die angenommenen Klimaereignisse unterschiedliche Auswirkungen auf jedes Segment haben.

- Es werden keine Sanierungsmaßnahmen oder aufsichtlichen Eingriffe angenommen – wenn das Kapital der Bank erschöpft ist, ist die Bank für den Rest des Prognosezeitraums insolvent.

- Das Klimarisiko wird durch zufällige jährliche Ereignisse bewertet, bei denen die Wahrscheinlichkeit extremer klimatischer Umstände unter den strengeren Stressszenarien zunimmt.

- Es wird davon ausgegangen, dass die Auswirkungen der Klimaumstände auf die Verluste stark sind d.h. wenn sehr unwahrscheinliche Klimaumstände eintreten, haben sie unverhältnismäßig höhere Verlustauswirkungen auf die Gegenparteien der Bank.

- Die Ergebnisse werden durch Schätzung von 1000 Simulationen der dynamischen Bilanz unter jedem betrachteten Szenario abgeleitet.

Wir wollten das Modell nicht zu komplex gestalten, sondern vielmehr zeigen, wie die Einbeziehung von Unsicherheit und Klimarisiko die Stresstestergebnisse beeinflusst. Dies gilt insbesondere bei langen Prognosehorizonten. Wir haben die Bilanz, die Gewinn- und Verlustrechnung, die Klimarisikoverluste, die finanziellen KPIs und die Kapitaladäquanz der Bank für jedes Prognosejahr detaillierter modelliert, konzentrieren uns aber in diesem Artikel nur auf die Prognosen zur Kapitaladäquanz.

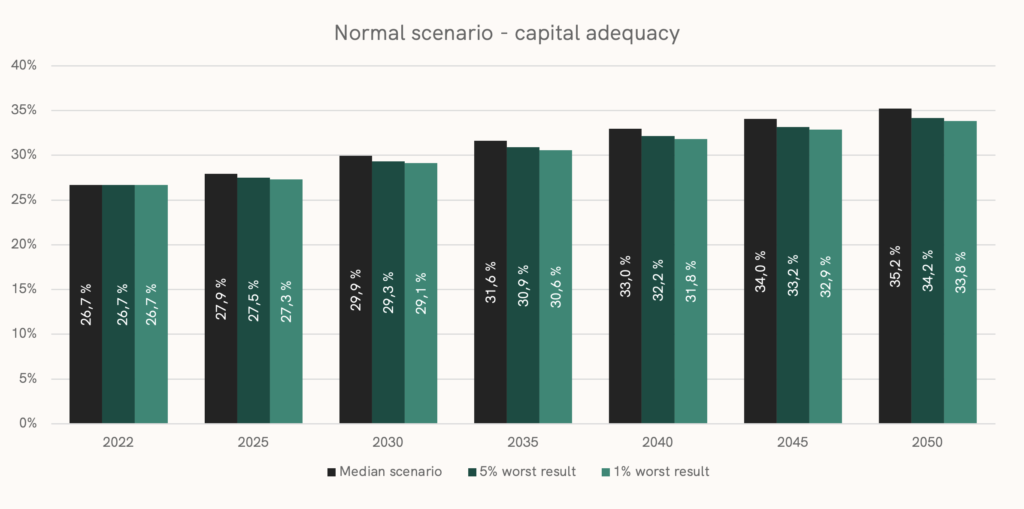

Um zunächst die Methodik und das Modell zu veranschaulichen, stellen wir im Folgenden die Kapitaladäquanzprojektionen in einem Szenario vor, in dem Klimaereignisse keiner Unsicherheit unterliegen, d.h. jedem Prognosejahr werden durchschnittliche Klimabedingungen gegeben – dies nennen wir “normales Szenario”. Die anderen Geschäftsindikatoren der Bank, wie die Nachfrage nach Krediten und das Angebot an Einlagen, unterliegen jedoch Unsicherheiten. Daher werden die Ergebnisse unseres Modells als Perzentile der 1000 Simulationsläufe dargestellt, bei denen Unsicherheit länger in der Zukunft als zunehmende Unterschiede zwischen dem Median- und dem schlechteren Szenario angesehen wird.

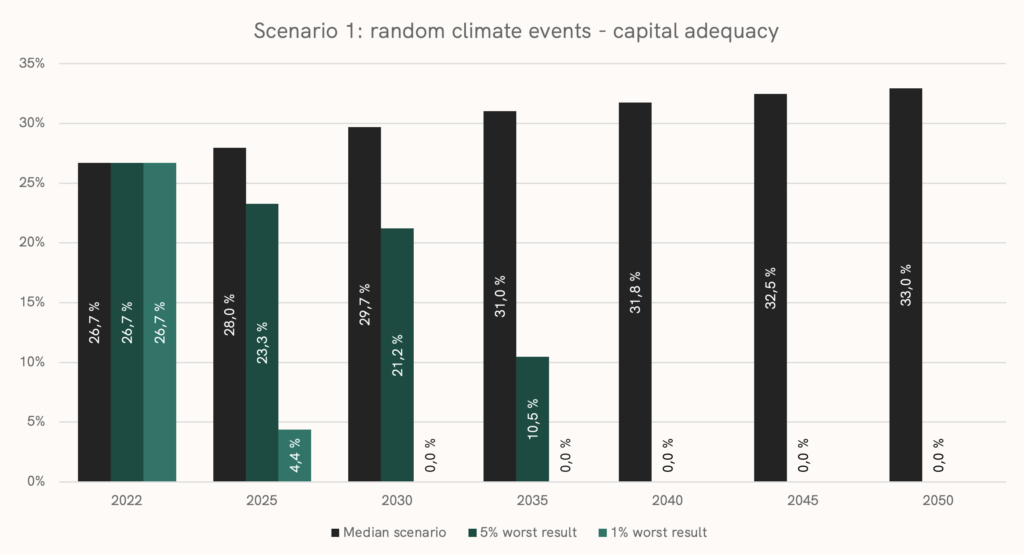

Als nächstes führen wir Unsicherheit in die Klimaereignisse ein, so dass die durchschnittlichen Klimaumstände immer noch die gleichen sind wie im vorherigen Szenario. Es gibt jedoch Variabilität und Unsicherheit über die Klimaumstände in jedem Vorhersagejahr, und die Umstände der einzelnen Jahre werden zufällig.

Wie zu erwarten entsprechen die unteren Perzentile der Simulation signifikant schlechteren Ergebnissen im Vergleich zum normalen Szenario, in dem Klimaereignisse nicht zufällig waren. Aufgrund der eingeführten Unsicherheit werden die Ergebnisse in 1 von 100 Simulationen so extrem, dass die Bank im Jahr 2030 insolvent geworden ist, d.h. ihr Kapital ist Null geworden, und in 5 von 100 Simulationen ist die Bank im Jahr 2040 gescheitert. Dies ist das Ergebnis der getroffenen Annahmen, bei denen bestimmte Klimaumstände ( die wir in unserer Simulation für unwahrscheinlich hielten) dazu führen, dass sich die Situation einiger klimarisikosensitiver Gegenparteien der Bank verschlechtert, soweit sie ihren Verpflichtungen nicht nachkommen und der Bank Verluste verursachen, die zu groß sind, um die Bank aufrechtzuerhalten.

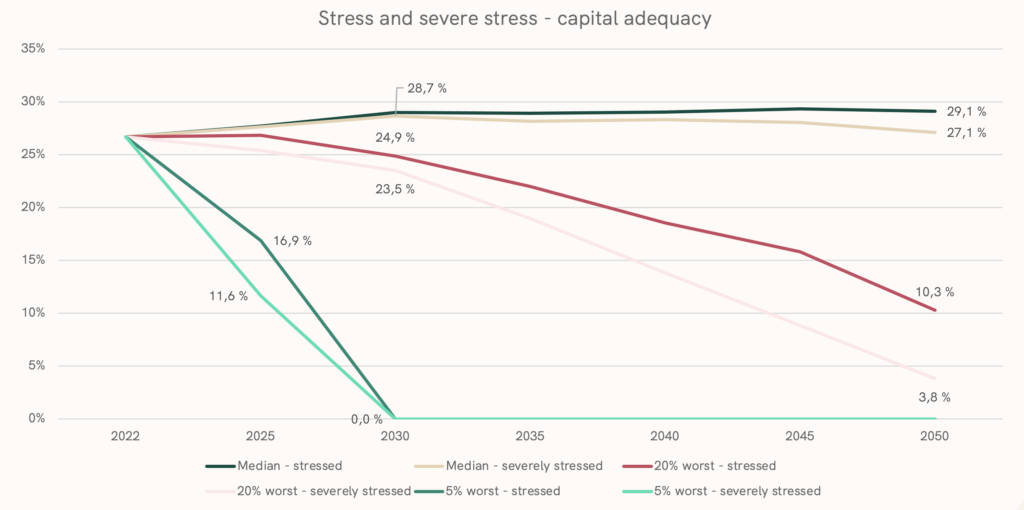

Als nächstes betonen wir das Szenario, in dem die klimatischen Gegebenheiten zufällig sind, indem wir die Wahrscheinlichkeit des Auftretens für Jahre mit schwereren Klimabedingungen erhöhen. Wir betrachten zwei Szenarien, die einfach die Wahrscheinlichkeit des Auftretens von Extremereignissen moderat (“gestresst”) oder stark (“stark gestresst”) erhöhen. Einige der Ergebnisse der Simulationen sind in der folgenden Grafik für beide Szenarien dargestellt.

Es ist nicht verwunderlich, dass die Ergebnisse schlechter werden als unter den ersten beiden Szenarien, aber ein interessantes Ergebnis ist, dass mit zunehmender Wahrscheinlichkeit des Auftretens extremer klimatischer Umstände in unserem Modell die unteren Perzentile der Verteilung der simulierten Ergebnisse signifikant schlechter werden als unter den ersten beiden Szenarien. Dies erklärt sich aus der Dynamik unseres Modells, in dem seltene extreme Klimaumstände bei denjenigen Kontrahenten, die den Klimarisiken am stärksten ausgesetzt sind, schnell steigende Verluste verursachen. Dies wird durch unsere Annahme von Heavy-Tailed-Loss-Distributionsfunktionen verursacht (heavy-tailed distribution = Verteilung mit schweren Rändern).

Zusammenfassung

Da sich die Diskussion über Klimarisiken weiterentwickelt, werden die Banken ihre Stresstestmethoden zunehmend überdenken müssen, insbesondere um

- Klimarisikofaktoren in ihren Stresstestmodelle zu implementieren,

- die Unsicherheit, die durch die langen Prognosehorizonte entsteht, einbeziehen zu können oder diese zumindest zu verstehen und zu analysieren, sowie

- die im Rahmen von Umweltrisikofaktoren bestehenden Datenlücken zu identifizieren und zu schließen.

FCG verfügt über umfangreiche Erfahrung in der Entwicklung und Verbesserung von ICAAP-, ILAAP- und Stresstestmethoden und unterstützt Sie gerne bei allen Schritten, die mit der Einbeziehung von Klimastresstests verbunden sind.