AI inom sakförsäkring i Sverige – en studie av FCG

Anledningarna till att investera i AI är många och välkända. Majoriteten av sakförsäkringsbolagen i Sverige har idag en strategi för att arbeta med data science och AI inom minst ett område i deras affär. Men vilka utmaningar medför AI? Och hur kommer det kommande EU-regelverket AI Act att påverka?

Det har i sakförsäkringsbranchen under flera år funnits en vilja av att investera i AI, men FCG’s Data Science studie som genomfördes under vintern 2021 visar att det trots detta har varit begränsade framsteg och att de flesta bolag fortfarande är i ett tidigt skede i sitt arbete. Anledningarna till att investera i AI är många och välkända; nya insikter genom att använda andra typer av modeller, möjlighet att göra mer kundanpassade erbjudanden och således möta kunders förväntningar samt effektivisering, är endast några få anledningar.

Under AMICE kongressen 2021 var en hel sektion dedikerad till digital transformation och EIOPA’s exekutiva direktör pratade om hur Big Data kommer förändra försäkringsbranschen där allt från produkter och policys, till prissättning styrs av data. Men han lyfter även risker som behöver adresseras, exempelvis digital ojämlikhet och utanförskap. Även Europeiska kommissionen ser värdet av att investera i AI och har skapat en koordinerande plan för arbete med AI inom EU. I anknytning till detta har kommissionen inlett arbete med det kommande regelverket Artificial Intelligence Act (AI Act).

Vad som räknas till AI är hett debatterat, men konceptet AI är inget nytt, utan det är en term som använts länge. Anledningen till dess uppsving de senaste åren är triggad av flera faktorer varav några är att det nu är billigt med kraftfull beräkningskapacitet, tillgången till stora mängder data och snabb ny teknisk utveckling som gör teknologin mer lättillgänglig.

Men de många möjligheterna medför även nya utmaningar; Hur ska man effektivt arbeta med AI i affären? Hur försäkrar man sig om att modellerna fortsätter prestera över tid? Hur hanterar man gamla legacy system och dålig data kvalité? Hur försäkrar man att modellerna är etiska och inte diskriminerar? Hur kommer det kommande EU-regelverket AI Act påverka?

Strategi och riktlinjer för arbete med AI inom sakförsäkringsbolag i Sverige

Majoriteten av sakförsäkringsbolagen i Sverige har idag en strategi för att arbeta med data science och AI inom minst ett område i deras affär och alla har minst en anställd dedikerade till data science. När man ser till resultatet av studien i helhet framgår det dock tydligt att de flesta fortfarande inte kommit långt i sitt arbete, även om det finns några bolag som är tydligt ledande. Trots att nästan alla bolagen har en strategi för sitt AI arbete så är det en minoritet av bolagen som har riktlinjer för användandet av AI inom organisationen. Av de som har riktlinjer för sitt AI arbete har alla inkluderat etiska riktlinjer för arbetet. Även om de flesta bolagen ännu ej har riktlinjer på plats för arbete med data science och AI så har alla tydliga riktlinjer med hänsyn till GDPR.

Europeiska kommissionens koordinerade plan för Artificiell Intelligens

I mars 2018 initierade Europeiska kommissionen ett arbete för ett enat synsätt och strategi för AI inom EU. Visionen är att EU ska vara en AI-hub i världsklass samtidigt som man försäkrar sig om att AI teknologin är pålitlig och har människan i fokus. Kommissionen förutsäger att AI kommer ha en stor inverkan på människans liv och skriver att det finns många fördelar att utnyttja med teknologin.

För att lyckas med visionen har de identifierat följande initiativ:

- Accelerera investeringar i AI teknologi för att driva en stabil ekonomisk och social återhämtning genom införandet av nya digitala lösningar

- Agera fullt på AI strategier och program, och implementera dem i rimlig tid. Detta för att kunna utnyttja fördelarna med att vara tidiga användare

- Anpassa AI policys för att minska fragmentering och möta globala utmaningar

För att lyckas med planen om att Accelerera, Agera och Anpassa möjligheterna för AI har en koordinerande plan skapats vars fyra huvudsakliga förslag är:

- Skapa förutsättningar för utveckling och införande av AI teknologi i EU

- Säkerställ att EU blir den plats där spetskompetens inom området frodas

- Säkra att AI agerar för människor och är en kraft för det goda i samhället

- Bygg strategiskt ledarskap i branscher där det finns stor genomslagskraft

Trots att AI teknologi har stora fördelar och är mer mångsidigt än många andra teknologier finns det risker med tekniken som måste tas hänsyn till. Därför har kommissionen skapat ett förslag på ett regelverk för AI, Artificial Intelligence Act (AI Act) som ska komplettera den koordinerande planen.

AI Act

Under våren 2021 publicerade Europeiska kommissionen ett förslag till en EU-förordning; Artificial Intelligence Act (AI Act). En EU-förordning gäller som lag i alla medlemsstater och kan inte ändras av medlemsstaterna. När förslaget kan träda i kraft som lag är inte bestämt. Förslaget utgår från EU:s rättighetsstadga med syftet att skapa tilltro till ny teknologisk utveckling, samtidigt som kommissionen vill uppmuntrar företag att bejaka och utveckla den nya teknologin i en viss riktning. Förslaget avser komplettera framför allt GDPR med ett antal regler angående design, utveckling, dokumentation och användning av ”AI system med hög risk” och vissa system för biometrisk identifiering på distans. Förslaget adresserar även risken för diskriminering och ställer specifika krav för att minimera risken för att systemet diskriminerar på grund av inställningar eller datakvalitet. Det ställs även krav avseende testning av system, riskhantering, dokumentation och mänsklig tillsyn av AI-systemet.

Målen med AI Act är att:

- Säkerställa att AI-system på den inre marknaden är säkra och förenliga med de grundläggande friheterna och mänskliga rättigheterna som garanteras alla människor i EU

- Säkerställa rättssäkerhet för att underlätta investeringar och innovation för AI

- Förbättra styrningen och säkra kontroll av uppfyllandet av befintlig lagstiftning kring grundläggande rättigheter och säkerhetskrav som är tillämpliga på AI-system

- Främja utvecklingen av en inre marknad för lagliga, säkra och pålitliga AI-applikationer samt förhindra marknadsfragmentering

Lagförslaget definierar ett ’AI system’ som ett system som innehåller minst en av följande tekniker: machine learning, logik och kunskapsbaserade system och statistiska metoder som t.ex. Baysianska metoder och optimeringsmetoder.

Regelverket delar in AI system i tre kategorier, förbjudna system, system med hög risk och system med begränsad eller låg risk. Kraven på systemet kommer utgå från vilken kategori systemet tillhör. De system som klassas som ’hög risk’ kommer omfattas av strängare krav att uppfylla rörande pålitlig AI. De system som klassas som ’låg risk’ uppmuntras att skapa uppförandekoder med syftet till att frivilligt tillämpa de obligatoriska kraven för system med hög risk.

Exempel på AI system i de olika kategorierna

Förbjudna system

- System som har signifikant potential att manipulera personer genom subliminala tekniker på ett sätt som kan medföra att de agerar på ett sätt som kan orsaka dem eller andra personer psykisk eller fysisk skada

- System för social poängsättning genomförd av myndigheter för generellt bruk

Hög risk–system

- System som avgör tillgång till väsentliga privata och offentliga tjänster och förmåner, t.ex. för att bedöma kreditvärdighet

- System avsedda att användas vid rekrytering eller urval av fysiska personer vid t.ex. screening eller filtrering applikationer

Begränsad – låg risk–system

- Chatbots

- Andra system som medför att personen som interagerar med systemet kan ta egna informerade beslut

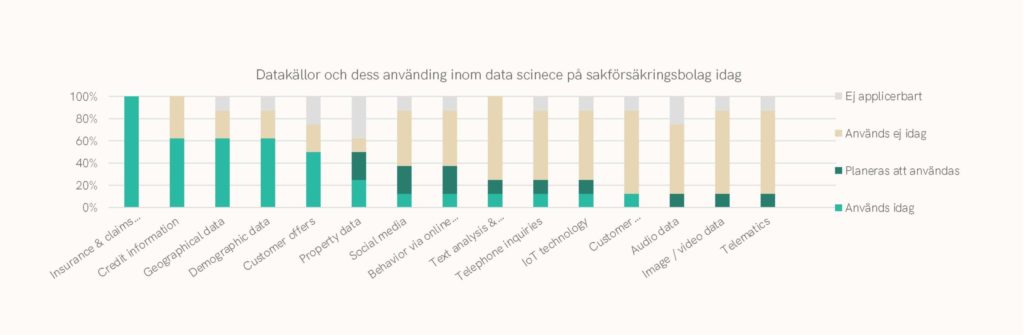

Vilka tekniska system sakförsäkringsbolag har som kommer att klassas som ’hög risk’ återstår att se, men studien visar att mer än hälften av bolagen idag använder kreditupplysningsdata som en informationskälla i deras data science arbete, se graf på nästa sida.

Möjligheter och utmaningar med AI inom sakförsäkringsbolagen i Sverige idag

Som nämnt tidigare finns det stor potential vid investering i AI och resultatet i studien indikerar att prissättning, kundanalys, riskmitigering samt ökad kundnöjdhet och retention är de områden som sakförsäkringsbolag i Sverige ser störst möjlighet för data science. Hälften av de bolag som svarat ser dessa områden som de med störst potential för att använda data science i deras organisation.

Ser man istället till vilka bolagen anser är utmaningarna i sitt arbete med data science inom sakförsäkringsbranchen är datakvalite och tillgången till data på toppen av listan. Endast en av respondenterna säger att tillgången till data inte är en utmaning. Att detta är en av de största utmaningarna är föga förvånande när många sakförsäkringsbolag idag fortfarande har legacy system som de arbetar med i många av sina processer.

Några av de områden som bolagen ser som minst utmanande är att möta regelverkskrav, etiska överväganden, ryktesrisk samt brist på kompetens. Vad som däremot noteras är att hälften av bolagen ser ett behov av utbildning eller up-skilling för tillämpning av data science inom affären. Detta är en sannolikt en bidragande orsak till den begränsade utvecklingen av AI system inom sakförsäkring trots att kunskapen finns och att ambitionen att driva arbetet framåt har funnits under flera år. Den begränsade utvecklingen av AI i kombination med att det idag inte finns regelverk som specifikt berör AI system är en sannolik förklaring till att bolagen ej ser regelverkskrav, etiska överväganden och ryktesrisk som utmaningar.

Hur ser situationen ut för användandet av Data Science och AI i sakförsäkringsbranchen idag?

Det område där alla bolag som deltagit använder någon nivå av data science är inom prissättning. Men även inom customer analytics, marketing och sales är det vanligt att sakförsäkringsbolagen använder data science. Data science erbjuder flera tekniker som är utmärkta för att få ytterligare insikter i kundbeteenden vilket kan vara en bidragande faktor till att ovan nämnda områden är de vanligaste att prioritera data science. En annan bidragande faktor kan vara att det redan idag är vanligt att arbeta med data baserade beslut inom dessa områden.

HR, compliance, operationell optimering och produktutveckling är områden i sakförsäkringsbranchen där data science idag inte används alls eller är mycket ovanligt förekommande. Dessa är områden som traditionellt inte drivs av data, således är det föga förvånande att data science inte ännu används inom dessa områden. En intressant aspekt som studien visar är att bolagen har olika syn på vilka områden data science är applicerbart inom, vilket är yttreligare en indikator på att bolag har kommit olika långt i sitt arbete med AI och data science.

Bilden ovan visar vilka som är de vanligaste datakällorna för sakförsäkringsbolagens data science arbete. Som bilden visar är de vanligaste datakällorna; försäkringsdata, kredit information, geografisk data, demografisk data och kund erbjudanden. Det är tydligt att det fortfarande finns många potentiella datakällor för bolagen att använda och med dagens teknologiska utveckling blir data som tidigare varit svår att utnyttja lättare tillgänglig.

Idag är det framförallt inom tariffering som sakförsäkringsbolagen börjat använda mer avancerade modeller, hälften har uppgett att de använder mer avancerade modeller i detta fall. Enstaka bolag använder även avancerade modeller för att detektera bedrägeri.

Studien indikerar även att det är en mycket låg automatiseringsgrad generellt i branschen och att en minoritet av bolagen idag har en fullständig dedikerad infrastruktur för data science. Dock har majoriteten har påbörjat arbetet eller har en begränsad struktur på plats.

Styrning och riskhantering av AI

Riskhantering och styrning av AI system är en viktig faktor för att lyckas i sitt arbetet att implementera AI i ett bolag. Att börja med tidigt och göra det till en naturlig del av processen utan att hämma framsteg är en stor fördel. Då många av sakförsäkringsbolagen i Sverige ännu ej kommit långt i sitt arbete med AI och data science finns det möjlighet att i ett tidigt skede ha detta och kommande regelverk i åtanke. Vid utveckling av AI modeller har den data som modellen bygger på stor vikt samt vid val och utvärdering av datakällor bör hänsyn tas till bl.a. etiska aspekter, data kvalité och om datakällan är opartisk. Att inte utvärdera datakällor och modellen ordentligt medför att modellen är diskriminerande.

Av de bolag som deltagit i studien är det idag vanligast att använda enklare regressions modeller, GLM och decision trees/random forest. En av fördelarna med dessa modeller är att de är transparanta och mer lättförklarliga. Vilket medför att modellen både är lättare att validera om resultaten är rimliga och att det är lättare för en användare av modellen att använda resultatet för att dra slutsatser. Idag finns det dock tekniker som ger bättre transparens och inblick även i de mer komplexa modellerna t.ex. Shapley values eller Local Interpretable Model – Agnostic Explanations (LIME).

Riskhantering av AI modeller är kritiskt och vid en bristande förståelse av modellen eller en bristfällig transparens finns en ökad risk för att modellerna är svåra att kontrollera och övervaka. Det kommande regelverket AI Act har specifika krav på riskhanteringssystem när ett bolag har AI system som klassificeras som hög risk. Men ett robust riskhanteringssystem bör existera och användas regelbundet även om ett bolag ej har AI system klassificeras som hög risk, då det är ett stöttande verktyg för bolag för att hjälpa dem mitigera de risker som modellerna kan ge upphov till.

Vägen framåt

Sakförsäkringsbranchen i Sverige är idag i startgroparna med sitt arbete inom AI och data science. De flesta har kunskap om teknikerna och man har en strategi inom åtminstone ett område. Men man har fortfarande en lång väg kvar och man står inför flertalet utmaningar. Att man ej har kommit långt i arbetet innebär att man har en möjlighet att lära sig av andras misstag och skapa riktlinjer som möter eventuella krav från kommande regelverk. Det finns mycket inspirerande historier och exempel om värdet som AI ger, men även skräckexempel. Detta är ett område som kommer fortsätta växa och få fokus globalt, än så länge har vi bara skrapat på ytan.

Om ni vill diskutera eller veta mer om hur FCG kan hjälpa er i arbetet med data science och AI kontakta gärna: